Napas & Sứ mệnh Phát triển thị trường thanh toán Quốc gia Việt Nam

TPO – Gần một thập niên kể từ khi Ngân hàng Nhà nước cho sáp nhập hai công ty chuyển mạch (Banknetvn và Smartlink) cho đến nay, Công ty Cổ phần Thanh toán Quốc gia Việt Nam (Napas) trở thành tổ chức kết nối thanh toán duy nhất của Việt Nam. Mang trong mình sứ mệnh phát triển thị trường thanh toán quốc gia, Napas luôn cố gắng lấy tiêu chí phụng sự thị trường (người tiêu dùng, tổ chức, doanh nghiệp) làm thước đo hiệu quả, bên cạnh thực thi tốt nhiệm vụ đảm bảo chủ quyền quốc gia trong thanh toán.

Hơn một tiếng rưỡi trò chuyện, nhìn lại hành trình đã đi qua, ông Nguyễn Quang Minh – Tổng Giám đốc Napas đã chia sẻ với Tiền phong về những gì Napas đang tâm huyết, đặc biệt về sứ mệnh 2 trong 1 của doanh nghiệp: phục vụ thị trường, phục vụ Quốc gia..

Thưa ông, là một trong những nhân sự góp phần cùng đội ngũ Ban lãnh đạo và tập thể Napas xây dựng nền móng cho hoạt động của Công ty ngay từ những ngày đầu thành lập. Ông có thể chia sẻ về ý nghĩa của việc thành lập một công ty có vai trò hết sức đặc biệt như Napas?

Ông Nguyễn Quang Minh: Trước hết, vai trò của Napas là công ty chuyển mạch tài chính và bù trừ điện từ cho hệ thống thanh toán quốc gia. Không chỉ riêng Việt Nam mà các quốc gia trên thế giới cũng có công ty có vai trò tương tự như Napas.

Các nước trong khu vực Asean, từ Singapore, Malaysia, Thái Lan, Philippines,…, đều đang có một công ty chuyển mạch tài chính quốc gia. Hay tại Trung Quốc là China Union Pay, là Công ty mẹ của tổ chức thẻ Union Pay International được thành lập sau này.

Lịch sử của một số quốc gia đã từng tổn tại 2 – 3 công ty chuyển mạch tài chính, sau này do định hướng của ngân hàng Trung Ương các nước hoặc Hiệp hội ngân hàng kiến nghị, họ đã hợp nhất thành 1 hệ thống duy nhất của quốc gia, ngay kể cả các thị trường cởi mở, tự do như Malaysia hay Philippines. Bởi lẽ, các nước đều nhìn ra cần có 1 đơn vị xây dựng xương sống và hạ tầng tập trung cho việc thanh toán, để tối ưu nguồn lực chung của ngành ngân hàng, tài chính quốc gia nên đã lựa chọn xu hướng hợp nhất này.

Quan sát rộng ra các nước khác có thể thấy việc đánh giá đúng vai trò đơn vị xây dựng nền tảng hạ tầng thanh toán quốc gia. Ví dụ như Ấn Độ có NPCI, Hàn Quốc có KFTC, Nhật Bản có NTT Data, Úc có EFTPOS.

Để có được Napas như hiện nay, chúng tôi phải cảm ơn các thế hệ Thống đốc đã nhận thấy xu hướng này rất sớm và trình Chính phủ phê duyệt Đề án xây dựng trung tâm chuyển mạch thẻ thống nhất. Thực hiện đề án này, Ngân hàng nhà nước đã chỉ đạo hợp nhất các hệ thống chuyển mạch và kết quả là 2 công ty chuyển mạch tài chính Banknetvn và Smartlink đã sáp nhập hình thành nên Napas, theo xu hướng của các quốc gia trên thế giới.

Một điểm chung về vai trò của các công ty tương tự Napas tại các quốc gia là xây dựng, vận hành hạ tầng thanh toán quốc gia, cung cấp đa dạng các sản phẩm, dịch vụ thanh toán nội địa để đáp ứng nhu cầu sử dụng của doanh nghiệp, người dân, đảm bảo chủ quyền quốc gia về dịch vụ thanh toán.

Vậy, chương trình hành động của Napas là gì trong giai đoạn vừa qua và đặc biệt giai đoạn tới?

Ông Nguyễn Quang Minh: Với Napas, một trong những nhiệm vụ trọng tâm là đảm bảo đáp ứng nhu cầu của người dân với các sản phẩm, dịch vụ hiện tại, đồng thời chuẩn bị tốt cho xu hướng tương lai. Bối cảnh thị trường liên tục phát triển, một số tổ chức thẻ quốc tế hiện nay có xu hướng đầu tư mua lại các công ty cung cấp giải pháp, dịch vụ thanh toán với tham vọng làm chủ mạng lưới thanh toán toàn cầu. Do đó, nếu Napas không có sự chuẩn bị tốt cho tương lai, đến thời điểm cần phát triển, mở rộng dịch vụ thanh toán, không chỉ riêng Napas mà ngành ngân hàng tài chính trong nước sẽ bị động và thua thiệt trước sự ảnh hưởng của các đối tác lớn đến từ nước ngoài.

Chiến lược phát triển Napas đến 2025 và mục tiêu đến 2030 được chấp thuận của NHNN và phê duyệt của Hội đồng quản trị đã có mục tiêu cụ thể và các nhóm giải pháp cụ thể. Trong đó, 2 nhóm giải pháp chính như: Phục vụ cung cấp dịch vụ thanh toán hiện có ra thị trường với chất lượng tốt nhất và trải nghiệm thuận tiện nhất cho người dùng. Ngoài ra, nhóm giải pháp phát triển sản phẩm dịch vụ thực hiện vai trò đơn vị dẫn dắt thị trường, rút ngắn thời gian phát triển và đảm bảo tối ưu nguồn lực cho xã hội để tập trung phát triển.

Để thực hiện nhiệm vụ đó, trong chiến lược phát triển của Napas cũng đưa ra giải pháp thành lập Trung tâm đổi mới sáng tạo. Trung tâm này có nhiệm vụ nghiên cứu, đón đầu công nghệ mới như Open Banking, ứng dụng trí tuệ nhân tạo (AI)…, xây dựng sản phẩm dịch vụ theo xu hướng phát triển mới của thế giới để sẵn sàng ứng dụng. Ngoài ra, một nhiệm vụ nữa là nghiên cứu về tiền mã hóa, các thuật toán mới để ứng dụng phục vụ cho dự án tiền số quốc gia của NHNN.

Những giải pháp như trên chính là thể hiện quyết tâm của Napas trong thực thi nhiệm vụ, sứ mệnh được Ngân hàng Nhà nước và ngành ngân hàng tài chính trông chờ.

Nhìn lại bộ sản phẩm thẻ và thanh toán của Napas thời gian qua, điều gì khiến ông và đội ngũ CBNV Napas tự hào? Ông có thể chia sẻ về những dấu ấn Napas đã dẫn dắt thị trường thanh toán Việt?

Ông Nguyễn Quang Minh: Việc đầu tiên với sản phẩm thẻ thanh toán. Trong thời gian ngắn, ngoài thẻ ghi nợ nội địa, Napas đưa ra bộ sản phẩm thẻ đầy đủ, gồm thẻ trả trước và thẻ tín dụng nội địa. Các sản phẩm này ra mắt nhanh hơn so với mốc thời gian trong chiến lược phát triển đến 2025 khoảng 2 năm. Theo chiến lược này, dự kiến bộ sản phẩm ra mắt giai đoạn 2022-2023, nhưng căn cứ nhu cầu thị trường và ngân hàng thành viên, Napas đã đẩy nhanh tiến độ để ngay từ đầu năm 2021 cho ra đời sản phẩm thẻ trả trước và thẻ tín dụng nội địa để đáp ứng nhu cầu cung cấp dịch vụ đa dạng ra thị trường của các ngân hàng thành viên.

Ngoài ra, bên cạnh sản phẩm thẻ vật lý, Napas đưa ra bộ tiêu chuẩn về thanh toán di động, sẵn sàng cung cấp cho các đối tác trên thị trường, đáp ứng nhu cầu mobile hóa, đưa các dịch vụ lên nền tảng di động.

Trong năm nay, Napas tiếp tục hoàn thiện hệ sinh thái về tiêu chuẩn thanh toán bằng dự án xây dựng tiêu chuẩn cho thanh toán trực tuyến. Từ trước tới nay, Việt Nam chưa có tiêu chuẩn thanh toán trực tuyến nên phần nào đó ảnh hưởng tới các hoạt động thanh toán trực tuyến trong thương mại điện tử. Tới đây, Napas đưa ra bộ tiêu chuẩn thanh toán trực tuyến theo tiêu chuẩn quốc tế EMV và tôi hi vọng từ năm 2023, thanh toán trực tuyến sẽ hiện đại hơn, an toàn hơn và đáp ứng tốt hơn trải nghiệm người dùng, để kích thích người dùng sử dụng.

Hiện nay nhiều tổ chức thẻ quốc tế đang có chiến lược phát triển mạnh tại thị trường Việt Nam như thẻ đồng thương hiệu Việt Nam. Sắp tới, Napas có bao nhiêu loại thẻ kết hợp với ngân hàng và mục tiêu Napas vươn sang các thị trường lân cận sẽ như thế nào?

Ông Nguyễn Quang Minh: Napas hiện nay chưa phát hành thẻ đồng thương hiệu quốc tế và sẽ cân nhắc thực hiện thời gian tới. Chúng tôi trao đổi với tổ chức quốc tế nhưng do dịch bệnh nên tạm dừng và năm 2022 sẽ khởi động lại kế hoạch phát triển thẻ đồng thương hiệu.

Hiện tại, thẻ Napas có thể sử dụng dịch vụ tại một số quốc gia kết nối song phương với Việt Nam như Thái Lan, Malaysia, Hàn Quốc, Liên bang Nga, Lào. Chủ thẻ nội địa có thể rút tiền, thanh toán tại nước đến khi đi du lịch, công tác.

Về dịch vụ thẻ Napas, thẻ tín dụng nội địa được ra mắt năm 2021 và bắt đầu phát triển mạnh trong năm 2022. Một số ngân hàng đưa chương trình phát triển thẻ tín dụng nội địa làm chương trình trọng tâm. Napas kỳ vọng, sản phẩm thẻ tín dụng nội địa đáp ứng tốt cho chiến lược kinh doanh của ngân hàng, phục vụ nhu cầu tiếp cận dịch vụ tài chính của người dân. Đây cũng là phương thức thanh toán thuận tiện, an toàn với công nghệ hiện đại nhất.

Đã có 9 ngân hàng phát hành thẻ tín dụng nội địa với trên 600.000 thẻ đã phát hành. Tiêu biểu như thẻ kép Lộc Việt của Agribank, thẻ kép của Vietinbank rất tiện dụng, đặc biệt cho đối tượng người dùng hưởng lương từ ngân sách nhà nước. Thẻ này vừa là thẻ ghi nợ vừa là thẻ tín dụng. Cùng một tấm thẻ, vừa dùng để nhận lương, khi thanh toán là thẻ tín dụng và hưởng dịch vụ tài chính ưu đãi từ đơn vị phát hành, dần thay đổi hành vi của người dùng.

Ông có thể chia sẻ khó khăn của thị trường thẻ trong nước cạnh tranh với các loại thẻ quốc tế?

Ông Nguyễn Quang Minh: Đặc điểm lịch sử phát triển thị trường thẻ Việt Nam với xuất phát điểm là thẻ rút tiền (ATM), khách hàng nhận biết thẻ là thẻ ATM để rút tiền tại ATM chứ không phải thẻ thanh toán. Tuy nhiên, sau một thời gian dài phát triển, người tiêu dùng và ngân hàng từng bước thay đổi cách nhìn về thẻ. Trong kinh doanh dịch vụ thẻ, phần lợi nhuận của ngân hàng chủ yếu đến từ thẻ thanh toán và các ngân hàng đang nỗ lực thay đổi hành vi, thói quen của khách hàng từ rút tiền mặt tại ATM sang sử dụng thẻ trong các giao dịch thanh toán hàng ngày.

Về thẻ quốc tế, tổ chức thẻ quốc tế vào Việt Nam trong một thời gian dài, có nhiều nỗ lực phát triển thị trường và cũng đã hưởng những nguồn lợi lớn. Họ có các chính sách để khuyến khích ngân hàng Việt Nam tham gia phát hành.

Trước tới nay, biểu phí giao dịch thanh toán thẻ nội địa tại thị trường Việt Nam có tính đặc thù, không giống bất cứ thị trường nào. Chính vì thế, trong 2 năm trở lại đây, Napas đề xuất điều chỉnh biểu phí để cân bằng lợi ích giữa các bên, để thị trường tự vận động. Ví dụ thẻ tín dụng nội địa khi ra đời có biểu phí chia sẻ đang ở mức 0,5%, đã có sự thay đổi so với trước đây khi biểu phí chia sẻ của thẻ nội địa gần như bằng 0 nên ngân hàng không có động lực phát hành thẻ tới tay khách hàng. Bên cạnh đó, phí các đơn vị bán hàng (mechant) trả cho ngân hàng ở mức khoảng 1% sẽ hợp lý hơn và dễ được chấp nhận và triển khai rộng rãi. Với biểu phí mới, Napas hi vọng các ngân hàng tăng cường phát hành thẻ nội địa và có các chương trình thúc đẩy thanh toán thẻ nội địa.

Hiện nay, về số lượng thẻ phát hành, thẻ quốc tế chiếm 15% tổng số thẻ nhưng giao dịch thanh toán qua POS gấp đôi về số lượng giao dịch và gấp 3 lần về giá trị giao dịch so với thẻ nội địa. Điều này một phần do thói quen sử dụng, người sử dụng dùng thẻ nội địa để thanh toán các khoản nhỏ lẻ và dùng thẻ quốc tế cho các khoản thanh toán giá trị lớn hơn. Chúng tôi đánh giá còn nhiều tiềm năng để phát triển thẻ tín dụng nội địa, từ đó, chúng ta từng bước cân bằng giữa thẻ nội địa và thẻ quốc tế.

Việt Nam có gần 100 triệu dân nhưng cả thị trường mới có hơn 300.000 máy POS – một con số khá khiêm tốn nếu so với mật độ máy POS của các nước trong khu vực. Để thúc đẩy thanh toán thẻ, cần có nhiều chương trình để triển khai mở rộng mạng lưới chấp nhân thanh toán.

Là người tiêu dùng có nhu cầu về thanh toán, chúng tôi ấn tượng với sản phẩm QRcode đặc biệt về tính tiện lợi, nhanh gọn và chính xác. Ông có thể nói cụ thể hơn về sản phẩm này?

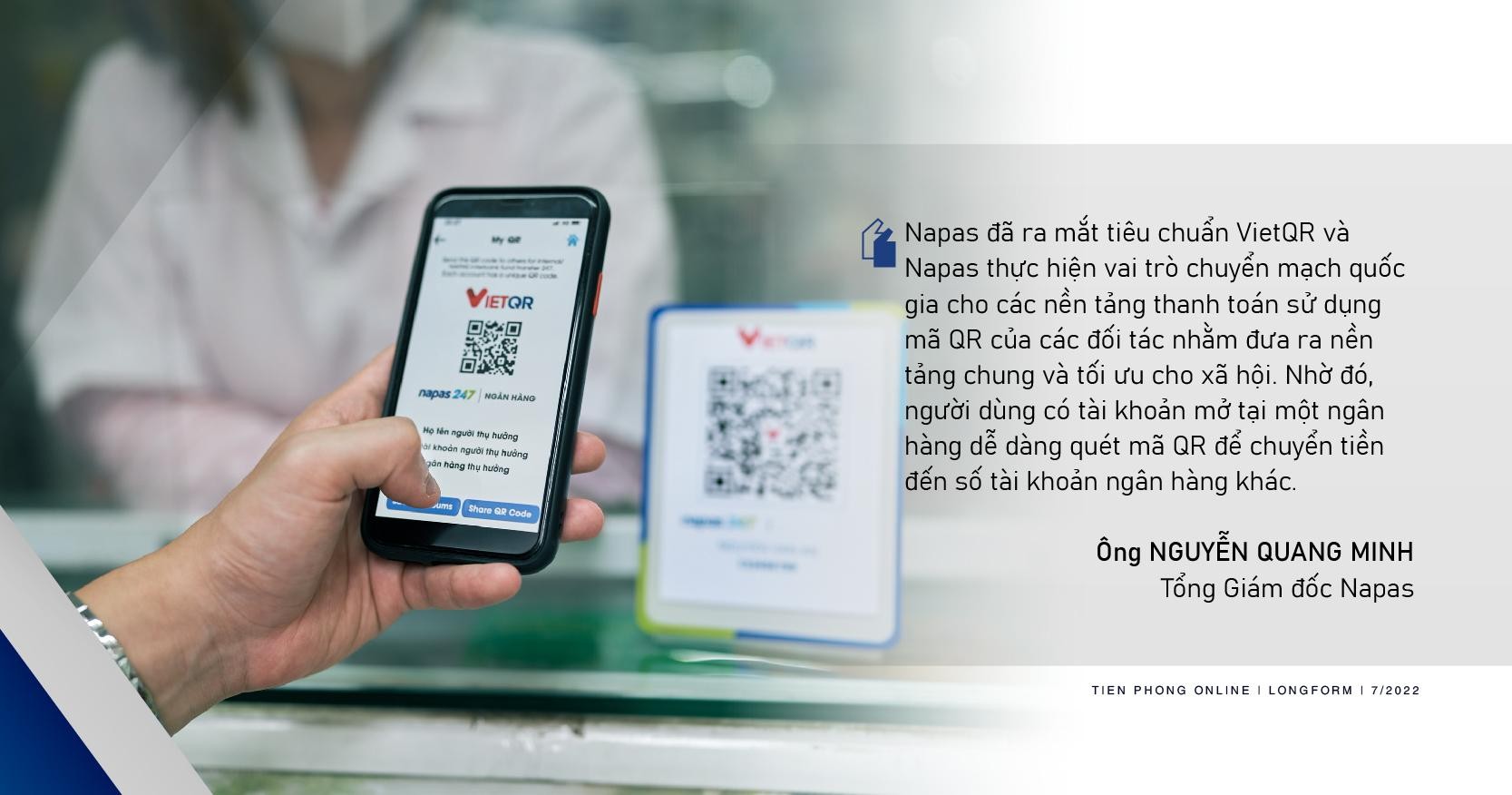

Để đáp ứng nhu cầu về thanh toán di động và thanh toán sử dụng mã QR, Napas đã ra mắt tiêu chuẩn VietQR và Napas thực hiện vai trò chuyển mạch quốc gia cho các nền tảng thanh toán sử dụng mã QR của các đối tác nhằm đưa ra nền tảng chung và tối ưu cho xã hội. Nhờ đó, người dùng có tài khoản mở tại một ngân hàng dễ dàng quét mã QR để chuyển tiền đến số tài khoản ngân hàng khác.

Tiêu chuẩn VietQR tuân thủ tiêu chuẩn cơ sở về mã QR của Ngân hàng Nhà nước. Việc ra đời tiêu chuẩn chung mã QR cho lĩnh vực thanh toán tại Việt Nam được thị trường đón nhận và tăng trưởng nhanh chóng. Từ đầu năm tới nay, số lượng người dùng thanh toán qua mã VietQR có mức tăng trưởng trên 10%/tháng. Dù mới ra mắt vào tháng 6/2021, đến nay đã có hơn 3 triệu người dùng. Chúng tôi kỳ vọng, từ nay đến cuối năm, thị trường tiếp tục đạt nhịp tăng trưởng này và dịch vụ sẽ còn phát triển mạnh thời gian tới.

Xin cảm ơn ông !

(Nguồn : Báo Tiền Phong)

Link bài viết: